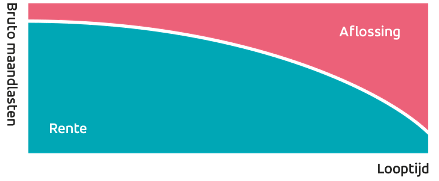

Annuïteitenhypotheek

De belangrijkste kenmerken van een annuïteitenhypotheek:

- U betaalt maandelijks een gelijkblijvend bedrag aan rente en aflossing.

- Gedurende de looptijd gaat u steeds meer aflossen en (bij een gelijkblijvend renteniveau) minder rente betalen.

- De hypotheekschuld neemt elke maand af. Aan het einde van de looptijd heeft u de hele hypotheek afgelost.

- U komt meestal in aanmerking voor hypotheekrenteaftrek.

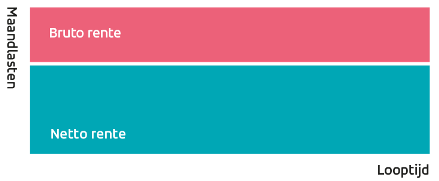

Is de rente voor u aftrekbaar voor de belasting? Doordat uw schuld bij deze vorm elke maand kleiner wordt (u lost af), daalt de te betalen rente en stijgen uw netto maandlasten.

Uw hypotheekadviseur kan u meer informatie geven.

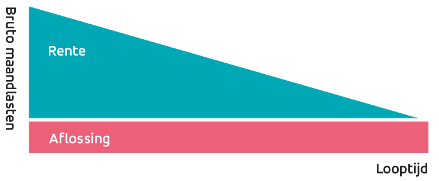

Lineaire hypotheek

De belangrijkste kenmerken van een lineaire hypotheek:- De maandlasten zijn aan het begin van de looptijd relatief hoog en worden gedurende de looptijd lager.

- U betaalt over de totale looptijd in vergelijking met andere hypotheekvormen de minste rente.

- Aan het einde van de looptijd heeft u de hele hypotheek afgelost.

- U komt meestal in aanmerking voor hypotheekrenteaftrek.

Is de rente voor u aftrekbaar voor de belasting? Doordat uw schuld bij deze vorm elke maand kleiner wordt (u lost af), daalt de te betalen rente en dalen uw netto maandlasten.

Uw hypotheekadviseur kan u meer informatie geven.

Aflossingsvrije hypotheek

De belangrijkste kenmerken van een aflossingsvrije hypotheek:

- U betaalt alleen rente.

- Pas aan het einde van de looptijd hoeft u de hypotheekschuld af te lossen.

- U kunt maximaal 50% van de marktwaarde van de woning aflossingsvrij lenen.

- U komt meestal in aanmerking voor hypotheekrenteaftrek als u al een hypotheek had voor 2013.

Let op! Een aflossingsvrije hypotheek kent bepaalde risico's.

Uw hypotheekadviseur kan u meer informatie geven.

Overbruggingslening

De belangrijkste kenmerken van een overbruggingslening:

- Een overbruggingslening biedt uitkomst als u een nieuwe woning heeft gekocht en uw oude woning nog niet is verkocht.

- U leent (een deel van) de mogelijke overwaarde van uw oude woning voor de financiering van uw nieuwe woning.

- U lost de overbruggingslening af zodra uw oude woning verkocht is.

- Na 24 maanden moet u de overbruggingslening helemaal aflossen, óók als uw oude woning nog steeds niet is verkocht.

- Tijdens de looptijd betaalt u alleen rente.

- Mogelijk kunt u niet alle rente aftrekken. Vraag uw hypotheekadviseur om meer informatie hierover.

Let op: als uw oude woning niet verkocht is, moet u 3 leningen betalen: uw oude hypotheek, uw nieuwe hypotheek en de overbruggingslening.