Stap 1 Welk bedrag kunt u lenen?

Bereken hier zelf hoe hoog uw hypotheek ongeveer kan zijn. Uw persoonlijke omstandigheden en mogelijkheden spelen ook mee. Attens houdt bijvoorbeeld rekening met onregelmatigheidstoeslag en flexibele arbeidscontracten. Een hypotheekadviseur kan u helpen bepalen welk hypotheekbedrag voor u haalbaar en realistisch is. Wij helpen u graag bij het vinden van een adviseur in de buurt. Bereid het adviesgesprek goed voor. Heeft u een hypotheek bij een andere aanbieder? Oversluiten kan gunstig zijn.

Stap 2 Op zoek naar een huis

Stap 3 Renteaanbod opvragen

De hypotheekadviseur gaat u helpen om een hypotheek te vinden die bij u past. Werkt u in de sector zorg en welzijn, vraag uw hypotheekadviseur dan naar de mogelijkheden van een Attens Hypotheek. De hypotheekadviseur vraagt bij 1 of meerdere hypotheekverstrekkers een renteaanbod aan, bespreekt de voorwaarden met u en geeft antwoord op eventuele vragen. Bent u akkoord met een renteaanbod? Dan ondertekent u het.

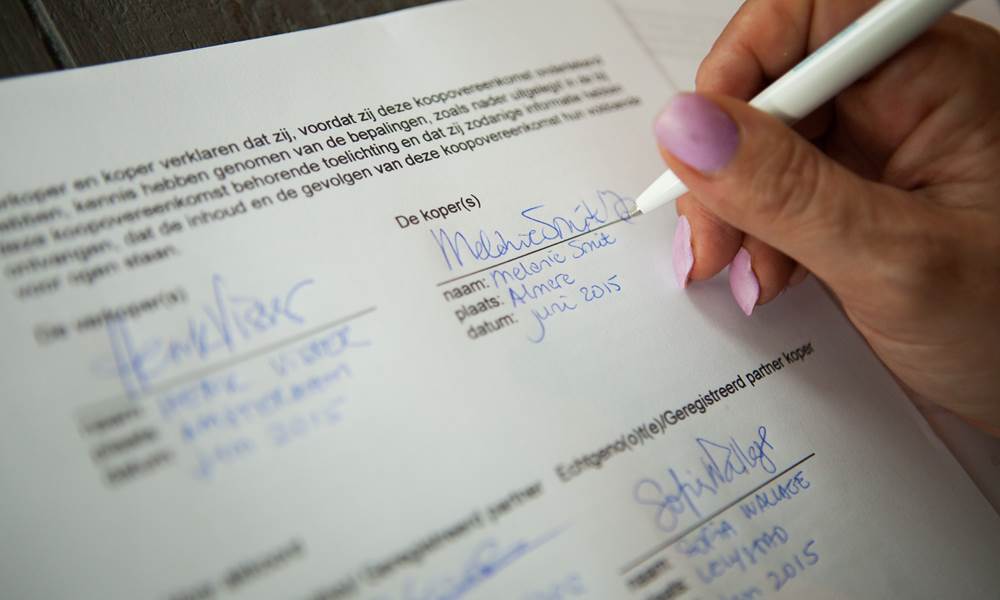

Stap 4 Hypotheekofferte tekenen

Als de offerte door de geldverstrekker is ontvangen laten zij uw hypotheekadviseur weten dat u een afspraak kunt maken met de notaris voor de ondertekening van uw hypotheekakte.

Stap 5 Overdracht bij de notaris

Tip: verwacht u in de toekomst extra geld nodig te hebben voor bijvoorbeeld een verbouwing? Bespreek dan met uw hypotheekadviseur de mogelijkheid van 'hogere inschrijving'. Hiermee bespaart u mogelijk notariskosten in de toekomst.